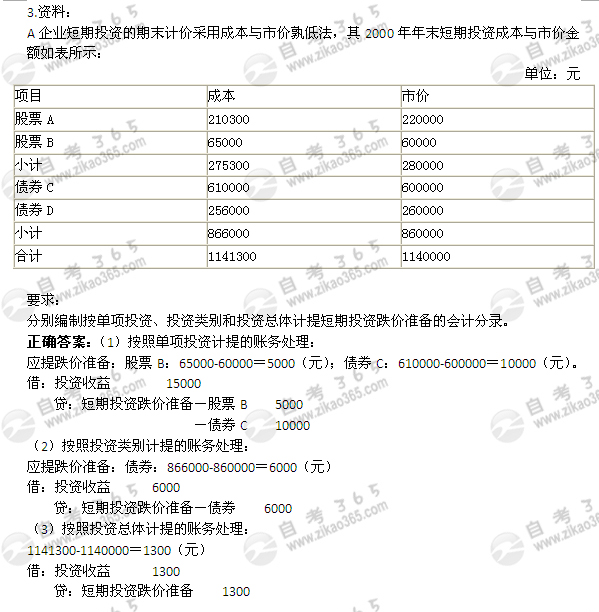

2005年1月自考《企業會計學》試題及答案(6)

4.資料:

某公司于2003年7月1日,以95300元的價格,購入A公司當年1月1日發行的、面值100000元的五年期公司債券。該債券的票面利率為5%,到期一次還本付息。該公司每年年末計提利息,并按直線法攤銷債券折價。

要求:

(1)計算購入時的應計利息,并編制購入時的會計分錄;

(2)計算當年年末應攤銷的折價額,并編制年末計提利息和折價攤銷時的會計分錄。

正確答案:(1)購入時的應計利息=100000*5%/2=2500(元),債券折價=100000+2500-95300=7200(元),賬務處理如下:

借:長期債權投資-債券投資(面值) 100000

(應計利息)2500

貸:銀行存款 95300

長期債權投資-債券投資(折價) 7200

(2)2003年年末應攤銷的折價額=7200*6/(12*4+6)=800(元),

賬務處理如下:

借:長期債權投資-債券投資(折價) 800

長期債權投資-債券投資(應計利息)2500

貸:投資收益 3300

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |